Foi publicada no DOU de 01/04/2020 a MP 936 que institui o Programa Emergencial de Manutenção do Emprego e Renda. Ela terá aplicação durante o estado de calamidade pública e será coordenada pelo Ministério da Economia.

Portanto, com essa Medida o Governo visa preservar o emprego e a renda, manter a continuidade das atividades laborais e reduzir o impacto social decorrente do estado de calamidade pública e emergência na área da saúde.

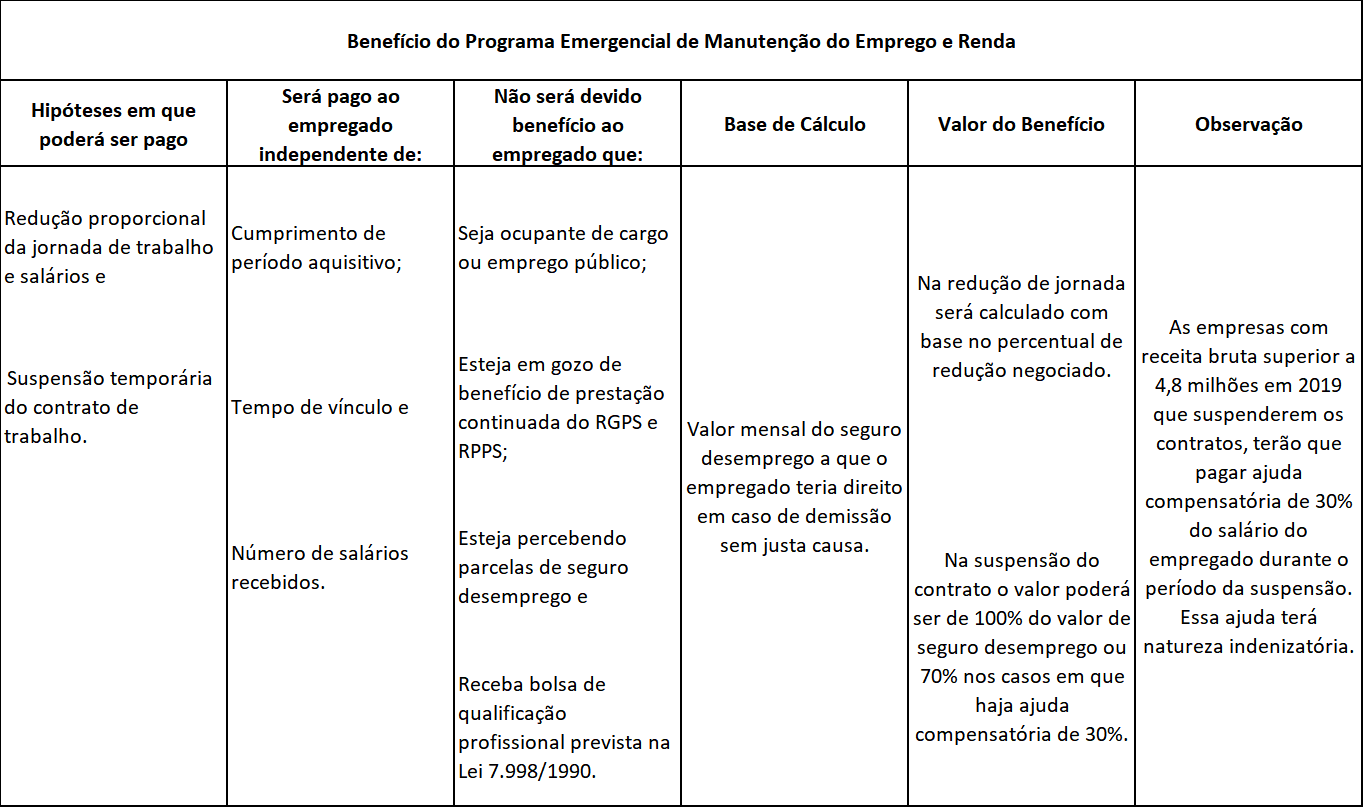

As medidas previstas na MP 936 são:

- Pagamento do Benefício do Programa Emergencial de Manutenção do Emprego e Renda;

- Redução proporcional da jornada de trabalho e salários e

- Suspensão temporária do contrato de trabalho.

Segundo a MP 936, essas medidas não se aplicam para a área pública, conforme disposto no parágrafo único do artigo 3º.

Entretanto, o benefício será custeado pela União.

Ele será de prestação mensal, sendo devido a partir da data do início da redução de jornada e salário ou suspensão do contrato e exclusivamente enquanto durarem esses períodos.

Mas, para que o empregado receba o benefício disposto na MP 936, o empregador deverá informar ao Ministério da Economia, no prazo de 10 dias da assinatura, os acordos firmados com seus empregados para redução de jornada e salário ou suspensão do contrato de trabalho.

O pagamento da primeira parcela do benefício ocorrerá no prazo de 30 dias a contar da data da comunicação ao Ministério da Economia e desde que o empregador tenha informado ao referido Ministério dentro do prazo estipulado de 10 dias.

Mas, caso o empregador não faça a devida comunicação dentro do prazo, ele ficará responsável pelo pagamento da remuneração do empregado antes da redução ou suspensão, inclusive os encargos.

A forma de transmissão das informações dos acordos pelos empregadores será disciplinada pelo Ministério da Economia. Portanto cabe a esse Ministério a operacionalização do benefício.

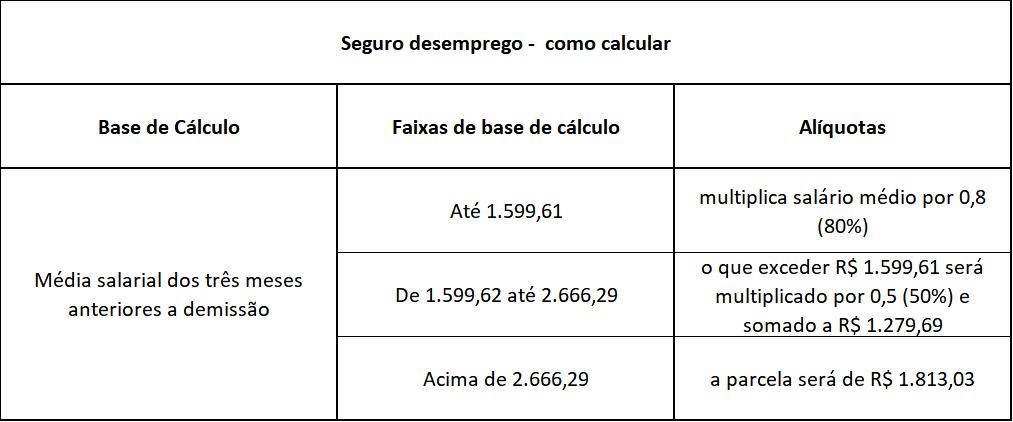

Importante ressaltar que a concessão do Benefício do Programa Emergencial de Manutenção do Emprego e Renda não interfere no programa de seguro desemprego.

Mas, e como calcula o seguro desemprego? Abaixo, explicamos:

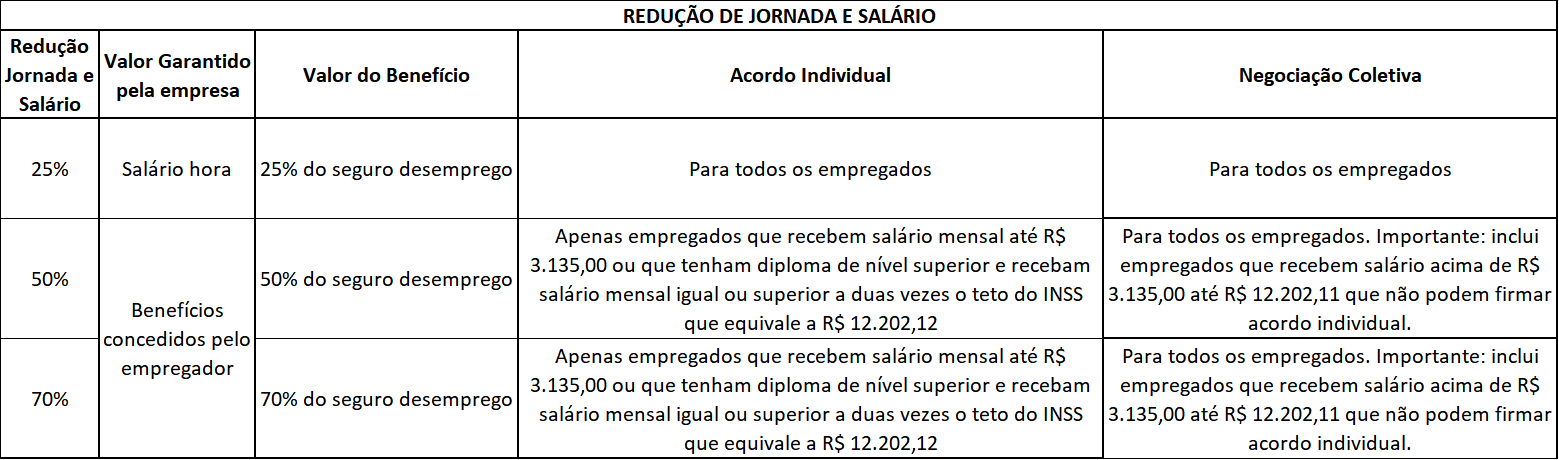

REDUÇÃO DE JORNADA E SALÁRIO:

A redução de jornada poderá ser realizada pelo prazo de até 90 dias durante o estado de calamidade e deverá ser firmada por meio de acordo individual escrito que obrigatoriamente será enviado para o empregado com no mínimo dois dias corridos de antecedência.

Portanto, alguns casos, apenas poderão pactuar redução por meio de acordo coletivo com sindicatos.

Mas, os empregados que tiverem redução de jornada e salário e percepção de benefício segundo disposto na MP 936, terão garantia de emprego e renda durante o período da redução e, após restabelecida jornada e salário anteriores, pelo período correspondente ao acordado para redução.

A dispensa sem justa causa nesse período sujeitará o empregador ao pagamento, além das verbas rescisórias, de indenização conforme previsto no artigo 10° da MP 936.

Entretanto, também se aplica para aprendizes e contratos de tempo parcial.

Os contratos anteriores serão restabelecidos em dois dias corridos após:

- Cessação do estado de calamidade;

- Data estabelecida para fim da redução no acordo firmado e

- Data em que o empregador comunicar sua decisão de antecipar o fim da redução acordada.

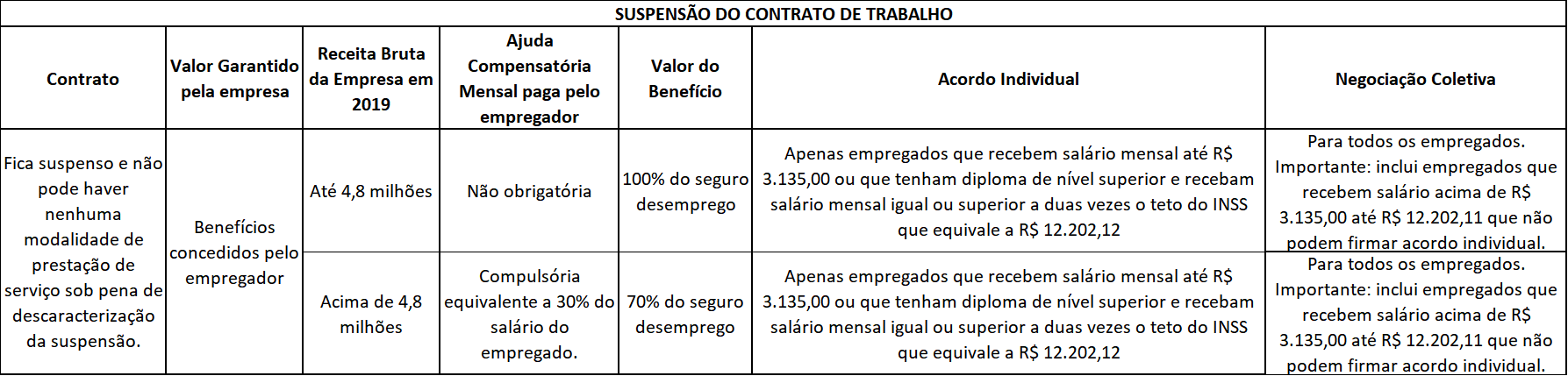

SUSPENSÃO DO CONTRATO DE TRABALHO:

Poderá acordar suspensão pelo prazo máximo de 60 dias, sendo possível fracionar em dois períodos de 30 dias.

Portanto, deverá ser firmada por meio de acordo individual escrito que obrigatoriamente será enviado para o empregado com no mínimo dois dias corridos de antecedência.

Mas, alguns casos apenas poderão pactuar a suspensão por meio de acordo coletivo com sindicatos.

Os empregados que tiverem o contrato suspenso e percepção de benefício segundo disposto na MP 936, terão garantia de emprego e renda durante o período da suspensão e, após restabelecida jornada e salário anteriores, pelo período correspondente ao acordado para suspensão.

Entretanto, a dispensa sem justa causa nesse período sujeitará o empregador ao pagamento, além das verbas rescisórias, de indenização conforme previsto no artigo 10° da MP 936.

Também se aplica para aprendizes e contratos de tempo parcial.

Portanto, os contratos anteriores serão restabelecidos em dois dias corridos após:

- Cessação do estado de calamidade;

- Data estabelecida para fim da redução no acordo firmado e

- Data em que o empregador comunicar sua decisão de antecipar o fim da redução acordada.

DISPOSIÇÕES GERAIS:

- O benefício poderá ser acumulado com a ajuda compensatória paga pelo empregador;

- A ajuda compensatória será definida em acordo escrito e terá natureza indenizatória não compondo base de cálculo de FGTS, IRRF, INSS, demais impostos da folha e não será integrada ao salário do empregado.

- Para os acordos coletivos que venham a estabelecer porcentagem redução diferente das faixas estabelecidas pela MP 936, o Benefício Emergencial de Preservação do Emprego e Renda será pago nos seguintes valores:

- Inferior a 25%: não há direito ao benefício emergencial;

- Maior ou igual que 25% e menor que 50%: benefício no valor de 25% do seguro desemprego;

- Igual ou maior que 50% e menor que 70%: benefício no valor de 50% do seguro desemprego;

- Superior ou igual a 70%: benefício no valor de 70% do seguro desemprego.

- Os acordos individuais firmados deverão ser enviados aos Sindicatos no prazo de 10 dias corridos.

- O intermitente formalizado até a data da publicação da MP 936 fará jus ao benefício emergencial de R$ 600,00 por três meses.

Leia mais notícias através deste link.

Fique por dentro de todas as novidades através das nossas redes sociais!

Facebook: @rgcontadores

Instagram: @rgcontadoressc

Linkedin: linkedin.com/company/rgcontadores

Twitter: @rg_contadores